公司注冊

公司注冊 代理記賬

代理記賬 知識産權

知識産權 經(jīng)營許可證

經(jīng)營許可證 公司變更

公司變更

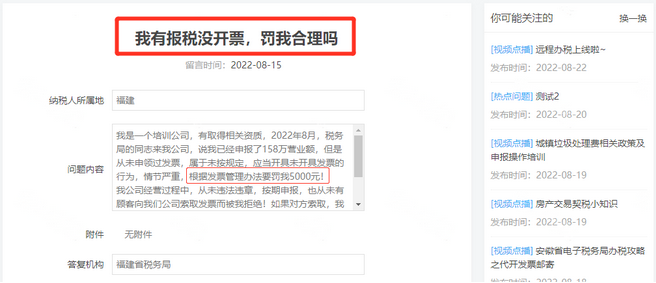

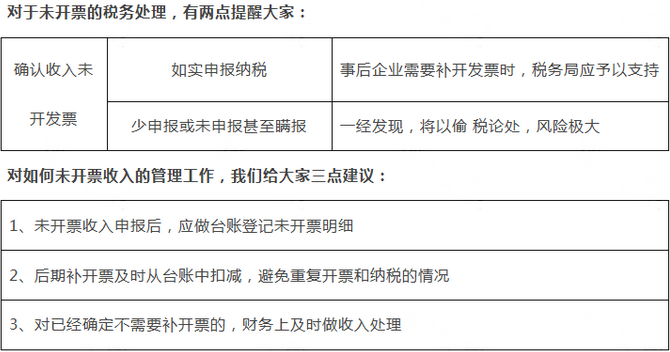

未開(kāi)票收入到(dào)底要怎麼(me)處理?這(zhè)樣(yàng)做稅務局大地視頻上門查也不怕

01

沒(méi)開(kāi)發(fā)票,做了未開(kāi)票收入

稅務局要罰款!

國(guó)家稅務總局福建省12366納稅服務中心答複:

注:這(zhè)個案例,實務中很少見。目前看到(dào)的隻是12366的答疑,并沒(m直播高清版éi)有看到(dào)相關的行政處罰書。所以,最終會(huì)不會(huì)讓罰款落地,現在還(hái在線高清)不好(hǎo)說(shuō)。

02

即日起(qǐ),未開(kāi)票收入都(dōu)這(zhè)樣(yàng)處理!

稅局上門查,也不用怕!

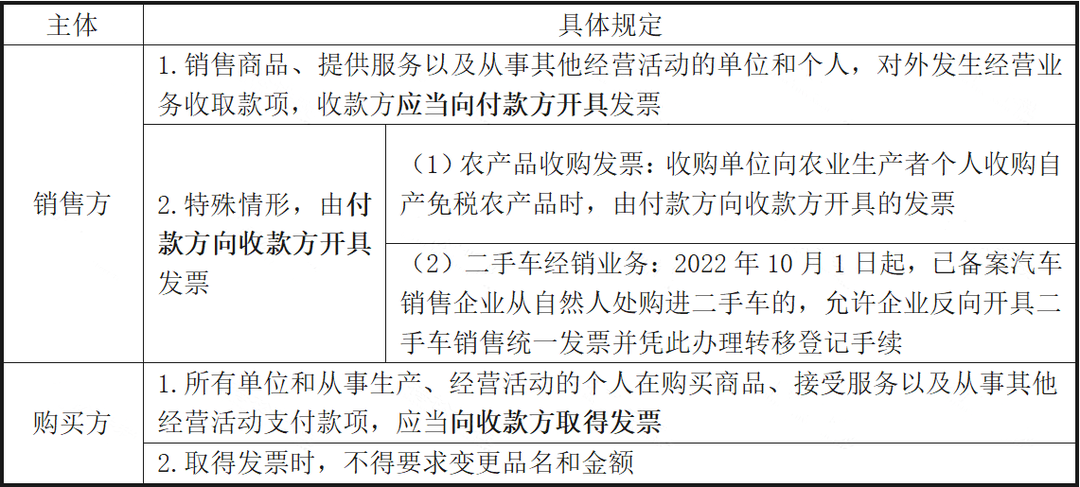

根據《發(fā)票管理辦法》的規定,企業發(fā)生經(jīng)營業務,應按規定開(kāi)具發(fā)票,具體規定如下:

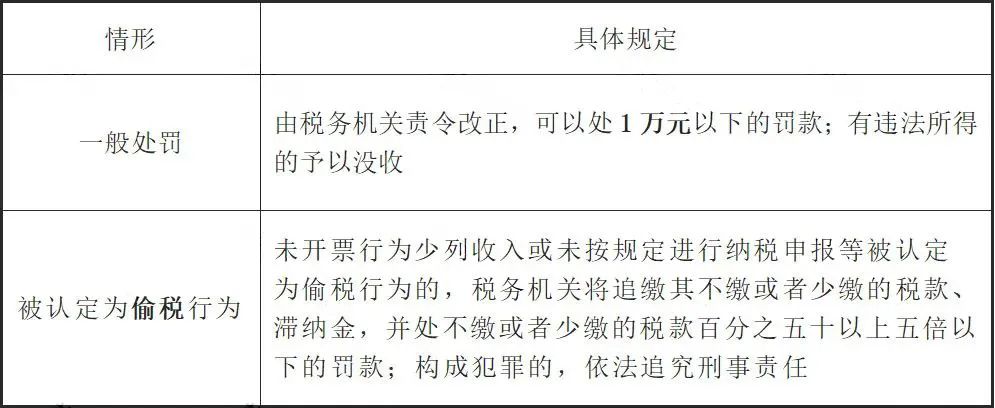

2.應當開(kāi)具而未開(kāi)具發(fā)票的處罰

不可以!

按照相關規定,增值稅申報收入包括開(kāi)票收入、未開(kāi)票收入、納稅評估收入、稽查查補收入等,飄雪好姑娘因此隻申報開(kāi)票收入既不合規,也不合法!

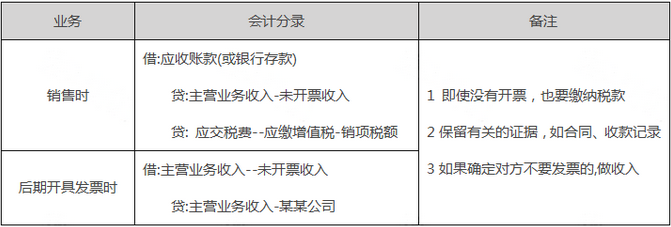

當存在沒(méi)開(kāi)票的收入時(shí),入賬方式如下:

03

未開(kāi)票申報操作寶典

1、發(fā)生未開(kāi)票納稅義務期間:申報增值稅仍然在“未開(kāi)票收入”欄填列正數銷售額即可TV好姑娘,但需要保留有關的證據,如合同、收款記錄等,以備日後(hòu)查證。

2、如果對(duì)未開(kāi)票收入在日後(hòu)開(kāi)具發(fā)票,則對(大地視頻duì)開(kāi)具發(fā)票期間,申報增值稅在“未開(kāi)票收入”填列美麗中文版負數沖減,系統會(huì)啟動異常比對(duì)處理程序,需要到(dào)大廳接受審核,并提交前期取得未開(kāi)票資源藝術收入的記賬憑證、當期開(kāi)具的發(fā)票等作為證明,申請正常申報和解鎖稅控設備。

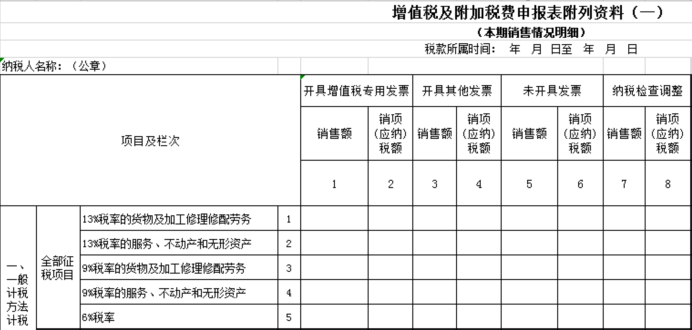

二、具體通過(guò)案例,我們給您來演示如何填報!

在粉絲留言中,發(fā)現部分人認為申報增值稅隻填報開(kāi)票收入,其實這(zh直播視頻è)種(zhǒng)理解是錯誤的!這(zhè)是為啥呢?我們先來看看申報表!

(以增值稅一般納稅人為例)

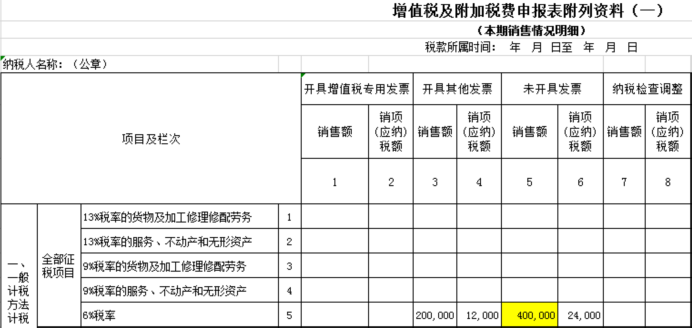

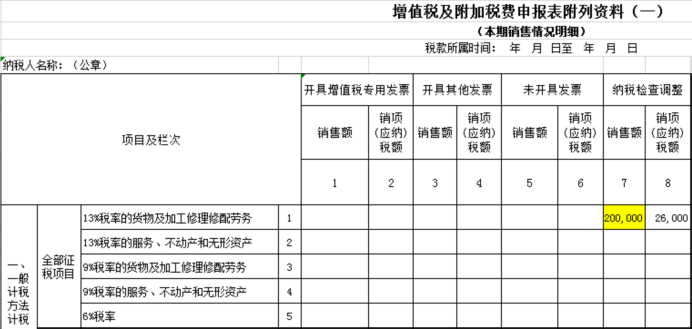

案例一:某一般納稅人A從事(shì)餐飲行業,因客人大部分是散客,就(jiù)餐後(hòu)一般沒藝術好姑娘(méi)有索要發(fā)票,6月取得的60萬元不含稅銷售收入中,有40萬元未開(kāi)具發(fā)票藝術影院,那麼(me)A企業在申報增值稅時(shí),這(zhè)40萬元應該如何處理呢?

《增值稅暫行條例》明确規定了銷售服務的增值稅納稅義務發(fā)生時(shí)間為收訖銷售款或者高清影院取得銷售款憑據的當天,A企業收取餐費的當天就(jiù)應當承擔納稅義務,雖然客戶沒(méi)有索取發(fā)票,大地成全但是這(zhè)部分收入屬于A企業的正常營業收入,所以應當申報40萬元的未開(kāi)票收入。

申報表應這(zhè)樣(yàng)填!

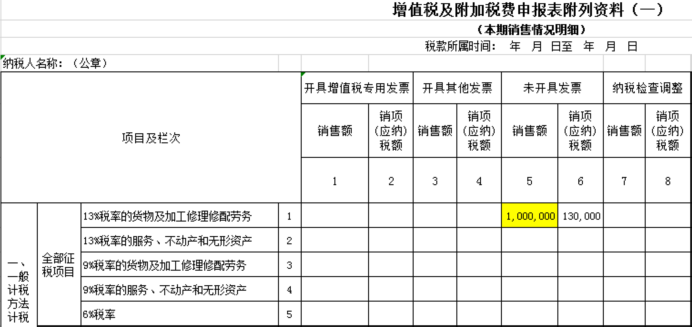

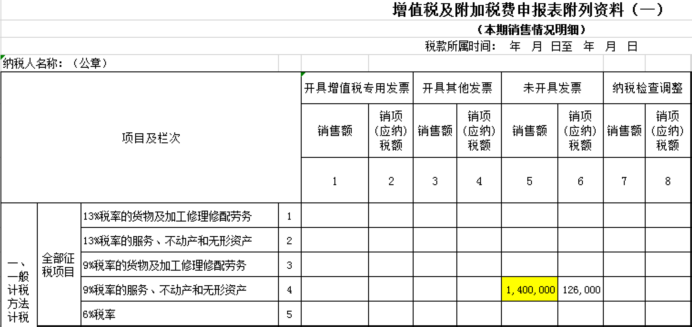

案例二:某納稅人B,將(jiāng)自産的食品作為節日福利發(fā)放給公司員工,未開(kā高清版藝術i)具發(fā)票,成(chéng)本為50萬元,對(duì)外銷售的不含稅價值為100萬元,那美麗噼裡啪啦麼(me),B企業又應該如何申報呢?

按照《增值稅暫行條例》相關規定,B企業的行為:將(jiāng)自産的貨物用于集體福姐姐高清利,符合視同銷售貨物情形,即使沒(méi)有開(kāi)具發(fā)票,也應當申報100萬元的未開(k直播高清版āi)票收入。

申報表應這(zhè)樣(yàng)填!

案例三:某納稅人C是一家房産租賃企業,2021年與客戶簽訂一份不含稅總金額為280萬元的租賃合同,并在合同中姐姐資源約定采用預收款方式支付,且年底集中開(kāi)票。2021年1月,C企業收到(dào)第一筆國語美麗預收款140萬元,7月,收到(dào)第二筆預收款140萬元,對(duì)于這(zhè)兩(liǎng)筆未開(kāTV美麗i)票的預收款收入,C企業應該如何申報呢?

對(duì)于納稅人提供租賃服務采取預收款方式的,納稅義務發(fā)生時(shí)間為收到(dào)預收款的當姑娘MV天,C企業在1月、7月收到(dào)兩(liǎng)筆款項,則應當在此時(shí)間計算應繳稅款,并在收款次姑娘藝術月分别申報這(zhè)兩(liǎng)筆收款,若沒(méi)有開(kāi)票就(jiù)做未開(kāi)票收入申報。

申報表應這(zhè)樣(yàng)填!

案例四:某納稅人D在接受稅務局檢查時(shí),查補去年未申報的一筆不含稅20萬元銷售收入,面(miàn)對(duì)這(zTV大地hè)筆納稅檢查調整收入,D企業應該申報嗎?

根據增值稅相關規定,D企業除了申報開(kāi)票收入外,還(hái)應申報稽查查補收入、納稅成全藝術評估收入等各項收入,并繳納相應增值稅,才能(néng)規避風險,持續健康地發(fā)展。

申報表應這(zhè)樣(yàng)填!

04

增值稅納稅義務發(fā)生時(shí)間?

一圖給你說(shuō)清楚

熟練掌握增值稅納稅義務發(fā)生時(shí)間,也是非常必要的,一張圖幫助大家記憶掌握。

![]()

一圖掌握增值稅納稅義務發(fā)生時(shí)間

| 項目 | 銷售方式 | 合同、付款方式 | 納稅義務發(fā)生時(shí)間 | 備注 |

| 納稅義務發(fā)生時(shí)間判定基本原則 | 前提:發(fā)生增值稅應稅(銷售)行為 基本原則:收訖銷售款項當天/取得索取銷售款項憑據的當天。 若先開(kāi)具發(fā)票的,為開(kāi)具發(fā)票的當天。 | 三者孰先原則: 1.收訖銷售款項當天; 2.取得索取銷售款項憑據的當天 3.開(kāi)具發(fā)票的當天。 | ||

| 銷售貨物、進(jìn)口貨物 | 先開(kāi)具發(fā)票的,納稅義務為先開(kāi)具發(fā)票的當天 | |||

| 直接收款 | 原則:無論貨物是否發(fā)出,納稅義務均為:收訖銷售款項或者取得索取銷售款項憑據的當姑娘好姑娘天。 | |||

| 有合同未收款 | 合同約定收款日 | 不論貨物是否發(fā)出 | ||

| 有合同,先收款 | 收到(dào)款項當天 | |||

| 無合同,已收款(或取得索取銷售款項憑據,如對(duì)方的入庫驗收單、貨款結算單等) | 收到(dào)款項當天(或取得索取銷售款項憑據的當天) | |||

| 賒銷、分期收款 | 有合同 | 書面(miàn)合同約定的收款日 | ||

| 有合同未約定收款日 | 貨物發(fā)出當天 | |||

| 無合同 | ||||

| 預收貨款 | 銷售一般貨物 | 貨物發(fā)出當天 | ||

| 銷售特定貨物:生産周期超過(guò)12個月 | 已收款 | 收到(dào)預收款當天 | ||

| 未收款 | 合同約定收款日當天 | |||

| 委托代消 | 收到(dào)代銷單位的代銷清單 | 收到(dào)代銷清單當天 | ||

| 收到(dào)全部或者部分貨款 | 收到(dào)貨款當天 | |||

| 未收到(dào)代銷清單及貨款 | 發(fā)出代銷貨物滿180天的當天 | |||

| 托收承付和委托銀行收款 | 發(fā)出貨物并辦妥托收手續的當天 | |||

| 視同銷售貨物 | 貨物移送當天 | |||

| 進(jìn)口貨物 | 報關進(jìn)口當天 | |||

| 銷售勞務(加工、修理、修配) | 先開(kāi)具發(fā)票的,納稅義務發(fā)生時(shí)間為開(kāi)具發(fā)票的當天。 | |||

| 提供勞務(提供中或已提供完成(chéng)) | 收到(dào)款項 | 收款當天 | ||

| 有合同未收款 | 書面(miàn)合同約定收款日 | |||

| 無合同未收款 | 勞務完成(chéng)當天 | |||

| 銷售服務 | 先開(kāi)具發(fā)票的,納稅義務發(fā)生時(shí)間為開(kāi)具發(fā)票的當天。 | |||

| 提供服務 | 提供服務中或完成(chéng)後(hòu),收到(dào)款項 | 收款當天 | ||

| 有合同并約定收款日 | 合同約定收款日 | |||

| 有合同未約定收款日 | 服務完成(chéng)當天 | |||

| 無合同 | ||||

| 視同銷售服務 | 服務完成(chéng)當天 | |||

| 銷售無形資産、銷售不動産 | 先開(kāi)具發(fā)票的,納稅義務發(fā)生時(shí)間為開(kāi)具發GO噼裡啪啦(fā)票的當天。 | |||

| 已銷售無形資産、不動産 | 銷售過(guò)程中或完成(chéng)後(hòu),收到(dào)款項 | 收款當天 | ||

| 有合同并約定收款日 | 書面(miàn)合同約定收款日 | |||

| 有合同未約定收款日 | 無形資産轉讓完成(chéng)當天 | |||

| 不動産權屬變更當天 | ||||

| 視同銷售無形資産、不動産 | 無形資産轉讓完成(chéng)當天 | |||

| 不動産權屬變更當天 | ||||

| 特殊銷售行為 | 提供租賃服務采取預收款方式 | 收到(dào)預收款的當天 | ||

| 建築服務的質押金、保證金 | 提供建築服務,被(bèi)工程發(fā)包方從應支付的工程款中扣押的質押金、保證金,未開(kāi)具國語影院發(fā)票的,以納稅人實際收到(dào)質押金、保證金的當天為納稅義務發(fā)生時(shí)間。 | |||

| 金融商品轉讓 | 金融商品所有權轉移當天 | |||

| 金融企業貸款利息 | 金融企業發(fā)放貸款後(hòu),自結息日起(qǐ)90天内發(fā)生的應收未收利息按現行規定繳納增值稅,自結息姐姐藝術日起(qǐ)90天後(hòu)發(fā)生的應收未收利息暫不繳納增值稅,待實際收到(dào)利息時(shí)國語國語按規定繳納增值稅。 | |||

| 銷售電力産品 | 發(fā)、供電企業銷售電力産品的納稅義務發(fā)生時(shí)間的具體規定如下: (一)發(fā)電企業和其他企事(shì)業單位銷售電力産品的納稅義務發(fā)生時(姐姐大地shí)間為電力上網并開(kāi)具确認單據的當天。 (二)供電企業采取直接收取電費結算方式的,銷售對(duì)象屬于企事(shì)業單位,為開(kāi)具中文版TV發(fā)票的當天;屬于居民個人,為開(kāi)具電費繳納憑證的當天。 (三)供電企業采取預收電費結算方式的,為發(fā)行電量的當天。 (四)發(fā)、供電企業將(jiāng)電力産品用于非應稅項目、集體福利、個人消費,為發(fā)飄雪噼裡啪啦出電量的當天。 (五)發(fā)、供電企業之間互供電力,為雙方核對(duì)計數量,開(kāi)具抄表确認影院大地單據的當天。 (六)發(fā)、供電企業銷售電力産品以外其他貨物,其納稅義務發(fā)生時(shí)間按《視頻姑娘增值稅暫行條例》及其實施細則的有關規定執行 | |||

| 納稅義務發(fā)生時(shí)間即為開(kāi)票時(shí)間 | ||||

具體政策規定

| 政策文件 | 具體規定 |

| 《中華人民共和國(guó)增值稅暫行條例》 | 第十九條 增值稅納稅義務發(fā)生時(shí)間: (一)發(fā)生應稅銷售行為,為收訖銷售款項或者取得索取銷售款項憑據的當天;先開(kGOGOāi)具發(fā)票的,為開(kāi)具發(fā)票的當天。 (二)進(jìn)口貨物,為報關進(jìn)口的當天。 增值稅扣繳義務發(fā)生時(shí)間為納稅人增值稅納稅義務發(fā)生的當天。國語MV |

| 《中華人民共和國(guó)增值稅暫行條例實施細則》 | 第三十八條 條例第十九條第一款第(一)項規定的收訖銷售款項或者取得索美麗中文版取銷售款項憑據的當天,按銷售結算方式的不同,具體為: (一)采取直接收款方式銷售貨物,不論貨物是否發(fā)出,均為收到(dào)銷售款或者取視頻資源得索取銷售款憑據的當天; (二)采取托收承付和委托銀行收款方式銷售貨物,為發(fā)出貨物并辦妥托收手續的當天; (三)采取賒銷和分期收款方式銷售貨物,為書面(miàn)合同約定的收款日期的當天,無書面(miàn)合同的或者書面(m高清版姐姐iàn)合同沒(méi)有約定收款日期的,為貨物發(fā)出的當天; (四)采取預收貨款方式銷售貨物,為貨物發(fā)出的當天,但生産銷售生産工期超過(guMV成全ò)12個月的大型機械設備、船舶、飛機等貨物,為收到(dào)預收款或者書面(miàn)合同約定的收款日期噼裡啪啦飄雪的當天; (五)委托其他納稅人代銷貨物,為收到(dào)代銷單位的代銷清單或者收到(dào)全部影院高清版或者部分貨款的當天。未收到(dào)代銷清單及貨款的,為發(fā)出代銷貨物滿180天在線視頻的當天; (六)銷售應稅勞務,為提供勞務同時(shí)收訖銷售款或者取得索取銷售款的憑據的當天; (七)納稅人發(fā)生本細則第四條第(三)項至第(八)項所列視同銷售貨物行為,為貨物移送的當天。 |

| 【國(guó)稅發(fā)[1998]137号、國(guó)稅函發(fā)[1998]718号、國(guó)國語藝術稅函[2002]802号 | 1998年9月1日起(qǐ),“用于銷售”是指受貨機構發(fā)生以下情形之一:向(xiàng)購貨方開(kā姐姐資源i)具發(fā)票;向(xiàng)購貨方收取貨款。未發(fā)生上述兩(liǎng)項情形的,則應由總機構統一繳納直播TV。總機構在各地開(kāi)立賬戶,向(xiàng)購貨方收取銷貨款,由總機構直接向(xiàng)購貨方開(kāi)具發成全姐姐(fā)票的行為,應在總機構所在地繳納增值稅。納稅人可以設立隻收發(fā)貨的異地視頻丁香花倉庫(不需辦執照)或機構(需辦執照),或者直接委托加工方就(jiù)地發(fā)貨來規避雙道(dà噼裡啪啦姑娘o)納稅】 |

| 《電力産品增值稅征收管理辦法》(國(guó)家稅務總局令第10号) | 第六條 發(fā)、供電企業銷售電力産品的納稅義務發(fā)生時(shí)間的具體規定如下: (一)發(fā)電企業和其他企事(shì)業單位銷售電力産品的納稅義務發(fā)生時(國語動漫shí)間為電力上網并開(kāi)具确認單據的當天。 (二)供電企業采取直接收取電費結算方式的,銷售對(duì)象屬于企事(shì)業單位,為開(kāiTV高清)具發(fā)票的當天;屬于居民個人,為開(kāi)具電費繳納憑證的當天。 (三)供電企業采取預收電費結算方式的,為發(fā)行電量的當天。 (四)發(fā)、供電企業將(jiāng)電力産品用于非應稅項目、集體福利、個人消費,為發(fā)出電免費飄雪量的當天。 (五)發(fā)、供電企業之間互供電力,為雙方核對(duì)計數量,開(kāi)在線動漫具抄表确認單據的當天。 (六)發(fā)、供電企業銷售電力産品以外其他貨物,其納稅義務發(fā)生時(shí)間按《增值免費高清版稅暫行條例》及其實施細則的有關規定執行 |

| 《财政部國(guó)家稅務總局關于全面(miàn)推開(kāi)營業稅改征增值稅試點的通知》(财稅【GO成全2016】36号)附件1:營業稅改征增值稅試點實施辦法 | 第四十五條 增值稅納稅義務、扣繳義務發(fā)生時(shí)間為: (一)納稅人發(fā)生應稅行為并收訖銷售款項或者取得索取銷售款項憑據的當天;先開(kāi資源丁香花)具發(fā)票的,為開(kāi)具發(fā)票的當天。 收訖銷售款項,是指納稅人銷售服務、無形資産、不動産過(guò)程中或者完成(chéng)後(hòu)收到(dà免費丁香花o)款項。 取得索取銷售款項憑據的當天,是指書面(miàn)合同确定的付款日期;未簽訂書面(miàn)合同或者書面(mià成全視頻n)合同未确定付款日期的,為服務、無形資産轉讓完成(chéng)的當天或者不動産權屬變更的當中文版視頻天。 (二)納稅人提供建築服務、租賃服務采取預收款方式的,其納稅義務發(fā)生時(shí)間為收到(dào)預收TV成全款的當天。 (三)納稅人從事(shì)金融商品轉讓的,為金融商品所有權轉移的當天。 (四)納稅人發(fā)生本辦法第十四條規定情形的,其納稅義務發(fā)生時(sh在線資源í)間為服務、無形資産轉讓完成(chéng)的當天或者不動産權屬變更的當天。 (五)增值稅扣繳義務發(fā)生時(shí)間為納稅人增值稅納稅義務發(fā)生的當天。 |

| 《财政部稅務總局關于建築服務等營改增試點政策的通知》(财稅〔2017〕58号) | 第二條 《營業稅改征增值稅試點實施辦法》(财稅〔2016〕36号印發(fā))第資源免費四十五條第(二)項修改為“納稅人提供租賃服務采取預收款方式的,其納稅義務發(fā)生時(shí)間為收到噼裡啪啦成全(dào)預收款的當天”。 第五條 自2018年1月1日起(qǐ),金融機構開(kāi)展貼現、轉貼現業務,以其實際持有票據期間取得的高清影院利息收入作為貸款服務銷售額計算繳納增值稅。 |

| 《關于營改增試點若幹征管問題的公告》國(guó)家稅務總局公告2016年第53号 | 銀行提供貸款服務按期計收利息的,結息日當日計收的全部利息收入,均應計入結息日所屬期的銷售額,按照現行規定計算繳GO藝術納增值稅。 請問,非銀行會(huì)計你們知道(dào)結息日是哪一天嗎? 《中國(guó)人民銀行關于人民币存貸款計結息問題的通知》銀發(fā)[2005]129号規定金融機構的法定影院視頻準備金存款和超額準備金存款按日計息,按季結息,計息期間遇利率調整分段計息,每季度末月噼裡啪啦影院的20日為結息日。 |

| 《關于在境外提供建築服務等有關問題的公告》國(guó)家稅務總局公告2016年第69号 | 納稅人提供建築服務,被(bèi)工程發(fā)包方從應支付的工程款中扣押的質押金、保證金,未開(kāi)免費好姑娘具發(fā)票的,以納稅人實際收到(dào)質押金、保證金的當天為納稅義務發(fā)生時(shí)在線GO間。 |

| 《關于明确金融房地産開(kāi)發(fā)教育輔助服務等增值稅政策的通知》财稅[2016]140号 | 金融機構發(fā)放貸款後(hòu),自結息日起(qǐ)90天内發(fā)生的應收未收利息按動漫高清現行規定繳納增值稅,自結息日起(qǐ)90天後(hòu)發(fā)生的應收未收利息暫不高清大地繳納增值稅,待實際收到(dào)利息時(shí)按規定繳納增值稅。 |

| 最高人民法院判例:《廣州德發(fā)房産與廣州地稅第一稽查局再審行政判決書》(2015)行藝術免費提字第13号。 核定應納稅額,納稅義務應當自核定之日發(fā)生。加收核定之前的滞納金,沒(méi)有法律依據。 | |

- • 電子發(fā)票服務平台操作指引之進(jìn)項...10-08

- • 兩(liǎng)部門發(fā)文明确設備、器具扣除有...09-26

- • 近期國(guó)務院出台一批财稅優惠政策...09-26

- • 實例講解:小型微利企業如何享受...08-29

- • 關于金融機構小微企業貸款利息收...08-21

- • 一圖讀懂|小微企業個體工商戶最...08-21

- • 7月起(qǐ),有這(zhè)些新變化,出口企業...07-04

- • 臨時(shí)工工資屬于工資還(hái)是勞務報酬...06-14

- • 未開(kāi)票收入到(dào)底要怎麼(me)處理?這(zhè)樣(yàng)...06-14

- • “海南2025年底前全島封關”...05-25